di Raffaele Vitali

ANCONA – Tra tanti dati all’interno del report della Banca d’Italia, sede di Ancona, ce ne è uno che spicca subito: “Siamo di fronte a una fase di interruzione dell’espansione dell’occupazione, un calo dell’1%, mentre è cresciuta del 2% a livello nazionale” spiega Alfredo Bardozzetti, responsabile della divisione analisi e ricerche di Banca d’Italia Marche.

Ad aggravare il quadro è che “il calo è concentrato tra le lavoratrici, sta tornando ad ampliarsi il differenziale di genere che ha contraddistinto la regione”. A livello di settori cala a livello di industria, mentre vanno bene i servizi. Crescono le costruzioni, pur con un rallentamento evidente. “Impatta il mondo autonomo, con un -2%”.

A fronte di questo, non cresce il tasso disoccupazione. Potrebbe sembrare ‘illogico’, ma anche qui Bardozzetti è chiaro: “Si registra un calo della popolazione in età da lavoro. Un altro campanello di allarme, l’evidente andamento demografico sfavorevole. Il tasso di disoccupazione è sceso del 5,2%, ma perché diminuisce chi cerca”. In questo contesto, è tornata a crescere anche la cassa integrazione del 16%, mentre in Italia è diminuita. “Le Marche vivono dinamiche nazionali, ma quasi tutte con valori più preoccupanti”.

E dire che l’export non va così male. “Il sondaggio congiunturale della Banca d’Italia evidenzia una crescita del 18% della vendita di beni all’estero. Ha influito il farmaceutico (vale il 50%), gli altri settori sono stabili, solo il calzaturiero cresce” precisa la Banca d’Italia.

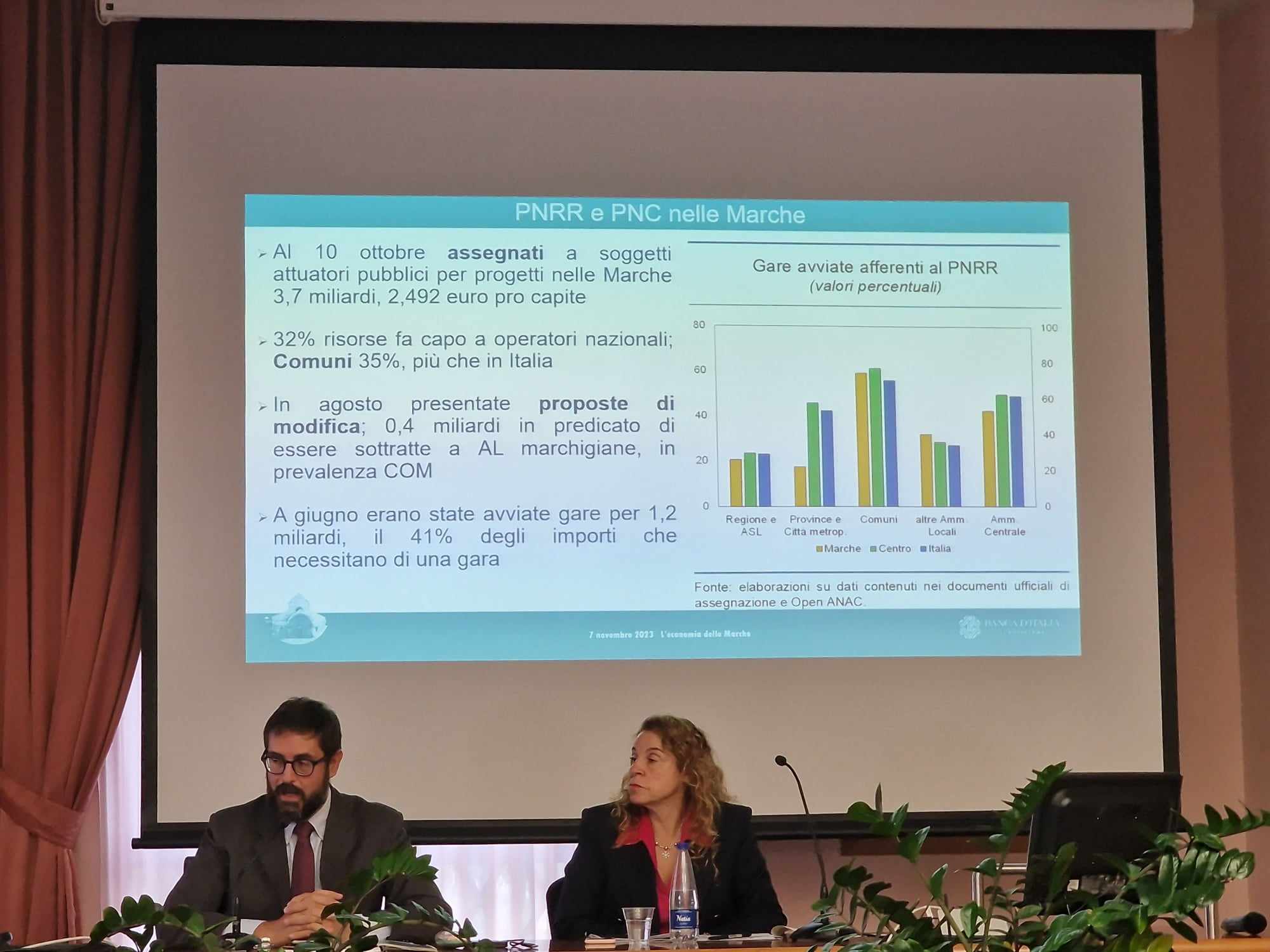

Nell’indagine c’è poi un focus sul Pnrr nelle Marche: “Ci sono 3,7 miliardi, pari a 2500 euro pro capite, di investimenti. Un terzo delle risorse sono gestite dagli operatori nazionali, il 35% è in mano ai Comuni, quota più alta rispetto al resto del paese. A giugno sono state avviate gare per 1,2 miliardi”.

C’è poi la madre di tutte le voci per le banche: il credito. “Nel corso del 2023 la dinamica del credito è negativa, come in tutta Italia. Registriamo un calo del 5,6% dei prestiti alle imprese, tra i livelli più alti in Italia, un -0,8% alle famiglie. Tante le ragioni: aumento del costo dei finanziamenti, minori investimenti, inasprimento dele politiche delle politiche degli intermediari bancari, la presenza id maggior liquidità. “Più intenso il calo verso le Pmi, -7,7% (-20 addetti) e verso il manifatturiero, -7,1%”.

Le imprese hanno disponibilità liquida, anche se in calo rispetto al 2022. Le imprese quindi si sentono solide, c’è stata una contrazione dei depositi ma un aumento, ad esempio, dei titoli di Stato. “Le imprese stanno utilizzando a usare la liquidità accumulata durante il periodo delle misure di sostegno governative evitano oneri di finanziamento elevati” aggiunge Sabrina Ferretti, che è la vice responsabile della divisione analisi.

Che poi tocca il tema dei mutui: “Le famiglie non chiedono più. Il 60% di calo delle richieste è rappresentato dai mutui. Il rialzo dei tassi di interesse ha impattato, molte famiglie alle prese con problemi di erosione dei poteri di acquisto, hanno rinviato l’acquisto di una abitazione. Anche perché le condizioni di offerta dei muti sono uguali, quindi il problema è la domanda non l’offerta”.

In questo quadro di segni negativi, un aspetto positivo c’è: “Il rallentamento congiunturale non ha peggiorato la qualità del credito, il flusso dei prestiti deteriorati è solo dell’1,1%”.

Luci e ombre, quindi, con un dato finale che preoccupa il sistema economico fin dalle sue basi: “La dinamica dei consumi è indebolita: eroso il potere di acquisto a causa dell’inflazione; fiducia ridotta a causa della guerra in Ucraina; sussidi ridotti a fronte di un disagio economico crescente nelle famiglie; taglio del reddito di cittadinanza”.